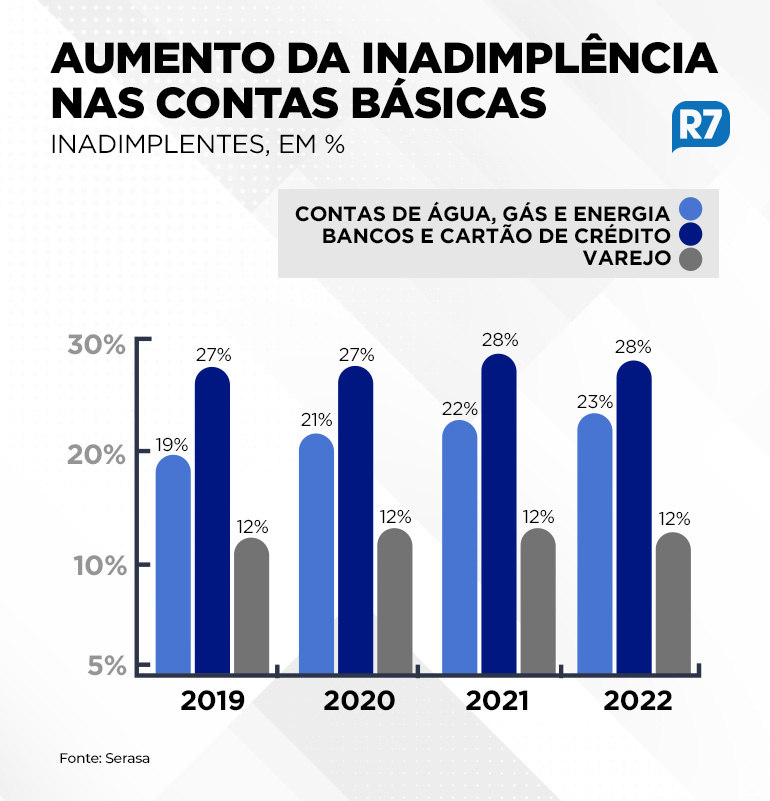

A inadimplência no pagamento de serviços básicos, como água e luz, bateu recorde em março deste ano. Segundo a Serasa, o percentual foi de 23,2%, maior valor para o mês dos últimos quatro anos. O número representa um aumento de 4 pontos percentuais em relação ao mesmo período de 2019.

São mais de 37 milhões de faturas atrasadas no segmento. A alta do valor da energia elétrica e dos alimentos tem pressionado a renda das famílias. Em janeiro deste ano, os calotes em serviços básicos bateram recorde geral – o percentual foi de 23,7%, o maior valor de toda a série histórica iniciada em janeiro de 2018.

A falta de pagamento de juros a bancos e cartões de crédito lidera o ranking das dívidas em março, com 28,17%, mas o segmento não teve um aumento acentuado como as contas básicas. Em relação a março de 2019, cresceu um ponto percentual.

A inadimplência como um todo no Brasil está no terceiro mês de alta seguida, próxima à registrada no pico da pandemia de Covid-19, que foi em abril de 2020. Em março deste ano , 65,6 milhões de pessoas não conseguiram pagar as contas em dia.

Para o gerente da Serasa, Thiago Ramos, a alta das dívidas é um reflexo do cenário atual. “O cenário econômico tem alguns indicadores que apontam para uma perspectiva de alta dessa tendência de inadimplência e as contas básicas não são diferentes”, afirma.

Entre os fatores que contribuem para o aumento do calote, de acordo com Ramos, estão a redução da renda média dos brasileiros, que está no menor patamar dos últimos 12 anos; o aumento do número de trabalhadores informais, que atualmente supera 38 milhões; o desemprego, que por mais que tenha apresentado uma leve queda percentual, ainda não quebrou a barreira de 12 milhões de desempregados

“Uma pesquisa que a Serasa fez no mês de março também apontou que os brasileiros tiveram que priorizar algumas contas para fazer o pagamento. Por mais que as contas básicas estivessem entre essas prioridades, mas esses fatores certamente contribuíram para o crescimento da inadimplência das contas básicas”, avalia Ramos.

Desde o último dia 16 de abril, acabou a cobrança na conta de luz da bandeira de escassez hídrica, que resultava em uma taxa extra de R$ 14,20 a cada 100 quilowatts-hora (kWh) consumidos. A medida, que encarecia os custos da energia elétrica, estava em vigor desde setembro de 2021, por causa da crise hídrica. A redução estimada pelo governo nas contas de luz para o consumidor é de cerca de 20%.

“A energia é um custo muito importante tanto para insumos de serviço como para o consumidor de uma modo geral. A expectativa é que caia bem o preço a partir deste mês. Várias térmicas foram desligadas, que é um bom sinal de que o cursto de geração de energia está melhorando”, afirma o economista Matheus Peçanha, pesquisador do FGV/Ibre.

Mas o impacto da inflação pressiona o orçamento familiar. A prévia da inflação oficial de preços subiu 1,73% em abril, a maior variação para o mês desde 1995, de acordo com o IBGE (Instituto Brasileiro de Geografia e Estatística).

A maior disparada mensal do IPCA-15 (Índice Nacional de Preços ao Consumidor Amplo – 15) desde fevereiro de 2003 (+2,19%) faz o indicador acumular avanço de 4,31%, neste ano, e de 12,03%, nos últimos 12 meses.

Apesar de esses indicadores apontarem uma tendência de alta das dívidas no país, o gerente da Serasa cita alguns fatores positivos que podem ajudar a estancar a inadimplência. “Fizemos um feirão limpa nome no mês de março, que foram mais de 2 milhões de acordos firmados. Assim como o feirão de novembro passado, que ajudou a estancar a alta da inadimplência, há essa possibilidade neste ano”, afirma Thiago Ramos.

Entre as negociações em março, a conta de telefone liderou, com mais de 37% dos acordos; na sequência, foram a dívidas de securitizadoras (empresas que compram dívidas de outras companhias), com 24,48%; os bancos, com 13,13% de representatividade. Com relação ao perfil, a maioria dos acordos foi realizada por consumidores na faixa etária dos 31 a 40 anos de idade.

Outro fator positivo destacado por ele foi outra pesquisa que a Serasa realizou em nível nacional que revelou que o número de brasileiros preocupados com planejamento financeiro dobrou no segundo ano da pandemia. “Isso nada mais é do que as pessoas anotarem num caderno ou planilha tudo que gastam, tudo que recebem, para não gastar mais no final do mês. Esse, isoladamente, é um fator muito importante, seja dentro ou fora de pandemia, para evitar a inadimplência do brasileiro”, afirma.

A liberação do saque extraordinário do FGTS (Fundo de Garantia do Tempo de Serviço) de até R$ 1.000, que começou em 20 de abril, também poderá ajudar brasileiros a quitar dívidas. “A medida fez com que a Serasa e parceiros se mobilizassem para oferecer acordos que podem ser pagos com esse valor para ajudar a limpar seu nome. Então são mais de 69 milhões de acordos por até R$ 1.000, 24 milhões por até R$ 100 e dois milhões de acordos por até R$ 10. É muito importante regularizar as contas nesse momento, porque fica mais difícil pela inadimplência o acesso ao crédito, mas difícil conseguir um cartão de crédito ou empréstimo pontual para equilibrar as finanças, por exemplo.”

1) Organize as contas

Organize as finanças para visualizar o valor das suas despesas, pelo menos, pelos próximos três meses, incluindo todas as dívidas já existentes.

2) Calcule sua reserva

De acordo com o que você tem de reserva financeira disponível e com as previsões de entradas no caixa, saberá quanto de dinheiro pode destinar ao pagamento das despesas já existentes.

3) Procure os credores

Procure todos os credores e proponha uma renegociação de acordo com a possibilidade de pagamento mensal. Se for necessário, proponha aumento no prazo e diminuição no valor mensal das parcelas.

4) Priorize pagamentos

Priorize o pagamento das dívidas relacionadas a serviços essenciais ou daquelas que tenham uma taxa de juros mais alta (como cartão de crédito e cheque especial). Essas devem ser liquidadas primeiro.

5) Entenda os contratos

Reveja os contratos assinados com seus credores: em muitos casos já existem cláusulas que preveem medidas especiais em casos extraordinários como desemprego. Se o documento contemplar algo nesse sentido, você poderá utilizar essa cláusula para recorrer ao credor.

6) Avalie seus gastos

Reveja seus gastos e seu custo de vida. Isso pode ajudar a evitar que se contraiam novas dívidas.

7) Corte despesas supérfluas

Identifique as despesas que podem ser cortadas nesse período para que você tenha mais recursos para liquidá-las.